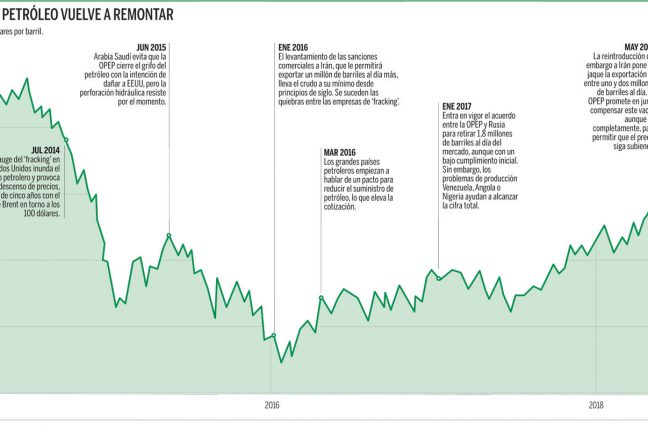

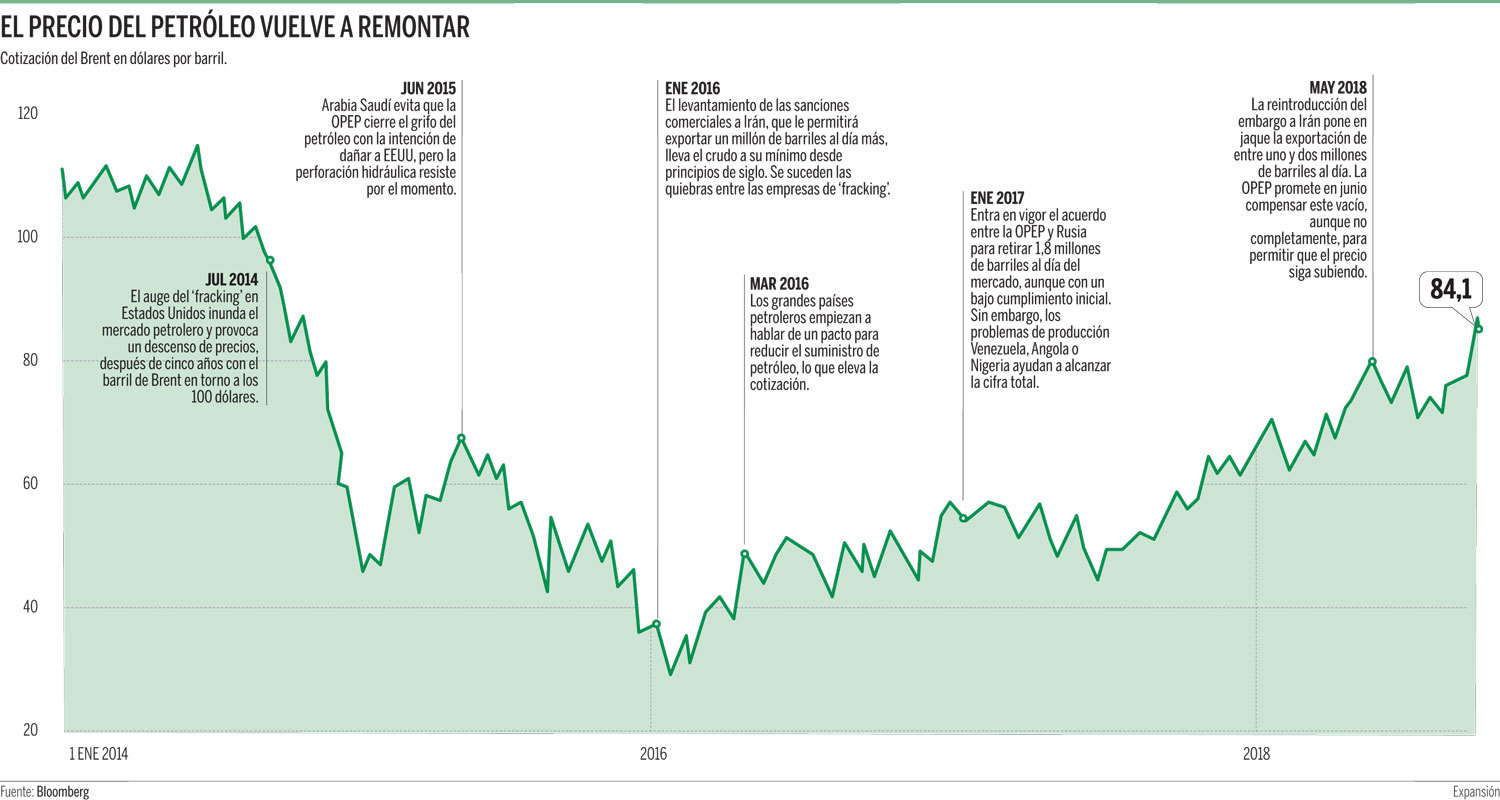

Los precios del crudo se han duplicado en el último año, y algunos analistas empiezan a situarlo por encima de los 100 dólares por el embargo a Irán y el frenazo del bombeo en EEUU.

La escalada de los precios del petróleo en los últimos meses ha situado el barril de Brent en los máximos de los últimos cuatro años y ha llevado al mercado a hacerse una gran pregunta: ¿Hasta dónde pueden llegar? Y si bien las respuestas estaban siendo bastante tibias hasta hace pocas semanas y la mayor parte de los escenarios centrales prevén una moderación de los precios a partir de 2019, ahora los analistas vuelven a apuntar a una mayor subida de precios de cara a los próximos meses.

Cada vez más expertos esperan que los precios se eleven por encima de los 100 dólares por barril, debido a la reimposición del embargo a Irán, las dificultades de producción en Venezuela o Angola, la incertidumbre sobre el suministro en Arabia Saudí y Rusia, y la incapacidad de los países que no forman parte del cártel de mantener el suministro en línea con la demanda. Sin embargo, el escenario es también muy incierto para los grandes exportadores, que temen un desajuste en los mercados que produzca un desplome de la cotización, como el que tuvo lugar en 2008. Por eso mismo, el escenario no es positivo para los consumidores, que están perdiendo poder adquisitivo a pasos agigantados, ni tampoco para el sector, que no puede arriesgarse a volver a desarrollar proyectos que sólo serían rentables con una cotización elevada, ya que las empresas saben que la situación se podría volver en su contra si los precios vuelven a descender.

El factor que ha desestabilizado el mercado es la próxima reimposición de las sanciones comerciales a Irán. Aunque la medida entrará en vigor el próximo 4 de noviembre, las compañías extranjeras ya han empezado a restringir sus inversiones para evitar quedar atrapadas y sin posibilidades de amortizar el capital. Esto habría provocado que el bombeo de petróleo iraní cayera en 360.000 barriles al día en los últimos tres meses, de acuerdo con los datos adelantados por la agencia Reuters. Y los analistas calculan que la pérdida se podría elevar por encima del millón de barriles al día. Esta cifra, sumada al descenso de la producción en Angola y, sobre todo, en Venezuela, que apenas bombea 1,25 millones de barriles, menos de la mitad que hace dos años, ha generado un vacío muy difícil de compensar por otros países de la OPEP, hasta el punto de que el recorte de producción supera en un 28% lo pactado hace dos años.

Sin capacidad de reacción

Uno de los motivos por el que la OPEP es reacia a actuar es que la mayoría de los países miembros no tienen capacidad para incrementar su producción, debido a que las turbulencias financieras que han sufrido en los últimos años, con déficits que han llegado a superar el 15% del PIB en algunos casos, les han llevado a reducir considerablemente sus inversiones. Por ello, la mayoría de las ganancias quedaría en manos únicamente de los países del Golfo Pérsico, mientras que el resto no disfrutaría de un incremento tan fuerte de los precios.

Especialmente perjudicado se vería Irán, que además puede perder hasta dos millones de barriles de petróleo al día, según los analistas. Muchos de los petroestados apuestan por recuperar el patrón oro de entre 2009-2014, cuando el barril de Brent superaba los 100 dólares, ya que necesitan esta cifra para poder cuadrar sus cuentas.

Si algunos países petroleros de tamaño mediano de la OPEP están jugando un fuerte papel a la baja, la situación de los dos grandes socios -Arabia Saudí, dentro del cártel, y Rusia, como socio puntual- es mucho más incierta. Por un lado, las dos superpotencias petroleras se habían comprometido oficialmente a cubrir sólo una parte del vacío que dejaran las nuevas sanciones, con el objetivo de dejar que los precios siguieran la senda alcista y no crear tensiones en el seno del cártel. Sin embargo, ambos países podrían estar bombeando a una mayor ritmo de lo estimado. Según reveló la agencia Reuters este miércoles Riad y Moscú habrían llegado a un pacto secreto, de espaldas a sus socios, para bombear medio millón de barriles más al día entre octubre y noviembre, con lo que ambos habrían alcanzado su máximo histórico de suministro.

Esta estrategia tiene tres objetivos. Por un lado, sería un movimiento para ganar cuota de mercado en detrimento de terceros países e, incluso, de otros socios del cártel. Además, Arabia Saudí asestaría con ello un duro golpe a su tradicional rival, Irán. Por otro, trataría de frenar la escalada de los precios del petróleo, para evitar dar alas a los productores alternativos o provocar un frenazo de la economía global que detuviera en seco el avance de la demanda, que ya se puede ver suficientemente afectada por la crisis de los países emergentes y la guerra arancelaria entre Estados Unidos y China. Finalmente, el pacto buscaría también reducir los precios del crudo para favorecer al presidente de EEUU, Donald Trump, de cara a las elecciones legislativas de mitad de mandato en noviembre. Por esta última razón, ambos países habrían ocultado sus intenciones al público, debido a que no quieren aparentar estar en buena sintonía con el mandatario estadounidense. Pero incluso aunque ambos países estén de acuerdo con incrementar la producción para dar cumplida respuesta a la demanda, queda la incógnita de hasta dónde pueden llegar, ya que el presunto exceso de capacidad del que ambos disponen nunca se ha puesto a prueba.

Por otra parte, Estados Unidos, que en los últimos años había ayudado a cubrir el aumento de la demanda, está teniendo dificultades para mantener el ritmo del incremento de la producción y podría haber alcanzado su techo. El bombeo de crudo en la primera potencia mundial se sitúa en 11 millones de barriles al día, el máximo histórico, pero parece haberse estancado en esta cifra. Para visualizarlo rápidamente, desde 2016 los productores estadounidenses han incrementado su bombeo en 1,2 millones de barriles al día cada año, pero en los últimos tres meses apenas han sumado 100.000 nuevos barriles. Este frenazo, que resulta enormemente paradójico en un momento en el que la subida de precios ha alentado la exploración y perforación de nuevos campos, se debe a que el país se está encontrando con un importante cuello de botella en los oleoductos que atraviesan Texas, por lo que no es capaz de aprovechar todo su potencial. Y la situación no se resolverá hasta el tercer trimestre del año que viene, según los analistas.

Nuevas inversiones

En cambio, otros países estarían tomando el relevo del bombeo, gracias a un fuerte aumento de las inversiones observado por la Agencia Internacional de la Energía. La OPEP calcula que los países ajenos al cártel sumaran 2,3 millones de barriles este año, casi un millón más que la cifra prevista a principios del ejercicio. Después de mucho tiempo, las empresas vuelven a fijarse en arenas bituminosas de Canadá, que habían dejado de ser rentables, y también están desarrollando nuevas prospecciones en países como Brasil, Colombia, Noruega o Malasia, lo que podría dar un empujón adicional a la oferta. El gran problema, no obstante, es que el descenso de los precios y la dificultad de las compañías para captar capital en los últimos años ha lastrado enormemente la exploración de nuevos yacimientos, según advierte la consultora especializada en energía Wood Mackenzie. “El sector necesita hacer muchos más descubrimientos, y pronto, para mantener alejado el fantasma del pico de la producción, advierte Simon Flowers, analista jefe de esta compañía. Si no “el mercado petrolero podría estrecharse en un futuro no muy distante”, subraya.

Todos estos factores preocupan enormemente a los analistas, que temen que la cotización se eleve por encima de los 100 dólares por barril. Aunque la mayoría de las empresas todavía no han elevado oficialmente sus previsiones, muchos analistas de la talla de Citigroup o Bank of America Merrill Lynch empiezan a apuntar a los tres dígitos como una posibilidad muy factible para finales de este año o principios del próximo. “Los equilibrios son precarios y la escasez de capacidad ociosa podría impulsar los precios por encima de los 90 dólares e incluso de los 100 dólares por barril si los riesgos potenciales en el mercado se materializan”, señaló recientemente Citigroup en un informe.

Por otra parte, Daniel Jaeggi, presidente de Mercuria Energy Trading, fundamenta estas perspectivas en la posible volatilidad en el cuarto trimestre, ya que calcula que el nuevo embargo a Irán supondrá la pérdida de “hasta dos millones de barriles” al día, “y puede ser que el mercado no tenga una respuesta adecuada para ello”. Jaeggi hizo estas declaraciones la semana pasada, en la Conferencia Petrolera de Asia-Pacífico, en Singapur. Ben Luckock, de Trafigura, también presente en el acto, se refirió a la incertidumbre en este mismo tema. “Las exportaciones [de petróleo iraní] no van a reducirse a cero, pero si van a ser significativamente menos que antes. Y probablemente menos de lo que muchos creían cuando se anunciaron las sanciones, y de ahí la subida de los precios”, explicó. La petrolera Total también empieza a ver cada vez más probable alcanzar esta cifra simbólica.

Sin embargo, existe otra posibilidad, a la que apunta Bank of America Merrill Lynch: que la cotización se dispare y, acto seguido, se desplome por la contracción de la demanda causada precisamente por los altos precios del crudo. Es decir, algo similar a lo que sucedió en 2008, cuando el Brent pasó de rozar los 150 dólares por barril a caer por debajo de los 40 en cuestión de semanas. Ésta es la posibilidad que más temen los grandes países exportadores y, especialmente, Arabia Saudí, que se ha arrogado la función de Banco Central del petróleo e intenta cuidar la cotización para que no suba o baje demasiado. Bank of America Merrill Lynch ve posible que los problemas de suministro y la falta de nuevos descubrimientos dispare los precios hasta los 120 dólares por barril en el corto plazo.

Sin embargo, inmediatamente después la cotización caería como una losa, por la escasez de demanda provocada por una ralentización económica global. Además, la guerra comercial, la fortaleza del dólar, la elevada deuda en los mercados emergentes y una mayor salida de capital de estos países, podría acabar hundiendo la demanda.

Fuente de la noticia: http://www.expansion.com/mercados/materias-primas/2018/10/07/5bba567e46163f53848b459e.html

Related Posts

-

26 enero, 2024 -

-

19 enero, 2024 ¿Qué es un cañón de calor de gasoil y cómo funciona?

Deja un comentario